会社を経営していて、営業力には自信があるけど、なかなか会社の体制を整えて規模を拡大することができない・・・。

会社に売上高は入ってくるけど、同時に経費で流れていくので資金が貯まらない。

資金が貯まらないから次のステップへのチャレンジも難しい・・・。

こんなお悩みはないでしょうか。

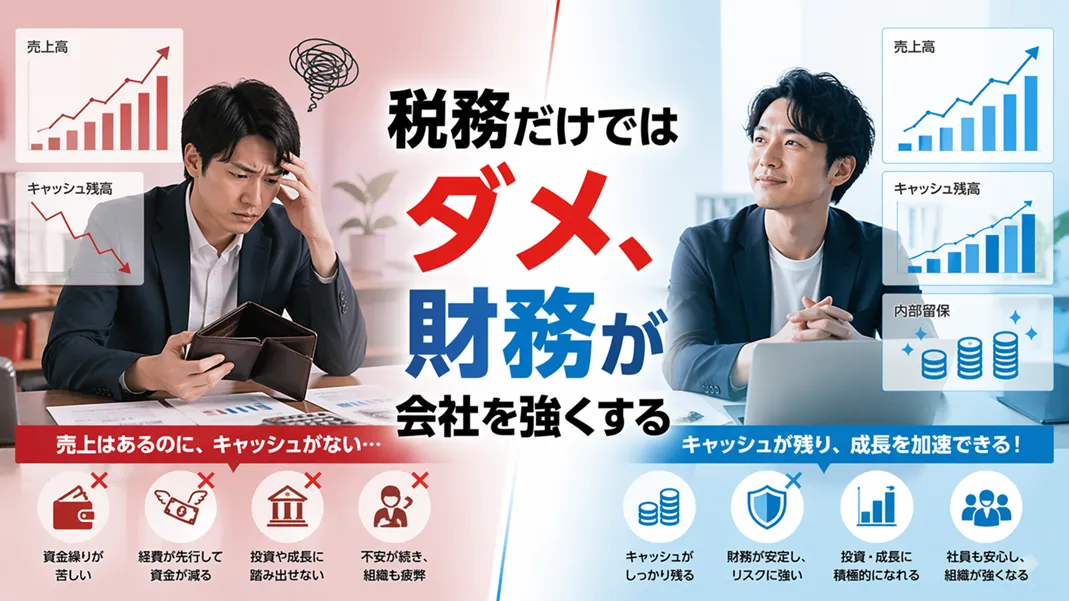

これらは全てビジネスの課題であると同時に、実は、「財務」のあり方が強く影響している可能性があります。

財務とはいわば、キャッシュをいかに残すか?という方法論でもあります。

会社の決算書は税務申告のためだけにあるのではなく本来、財務の状況を見るためのものもあります。

今回はこの財務の重要性について、そして、財務を強化するためんどんなことに注意をしていけば良いか、お話ししていきます。

財務がボロボロであれば営業力があっても戦えない

営業力が強いのはとても良いこと、しかしそれだけだと・・・

営業チームが強くて、業績-売上はとても順調、それはとても重要なことですよね。

何よりも成長力のある企業である証であることは間違いありません。

しかし、社長を筆頭に強力な営業陣によって、顧客獲得、受注が順調だったとしても・・・

たとえば、売上高の殆どを次の投資に回して、ギリギリのキャッシュだけで戦っていたらどうでしょうか?

もちろん、安定して同じペースで受注がずっと入り続けていれば問題ないかもしれません。

しかし、一寸先は闇です・・・

いきなり新型コロナウイルス感染症の流行により急激な不況に見舞われた業種があったように、規模の大小こそあれ、予想もしない特殊な状況は一定の割合で回ってきます。

財務が崩壊すれば、全てが終わる

そんな予想もできない特殊な状況で、一時的にでも売上高が止まってしまったり、得意先からの入金が遅れたりしたら・・・

ギリギリのキャッシュしか無い場合、キャッシュは一気に枯渇してしまいます。

キャッシュがなくなり財務が崩壊すれば、仕入れ先からの買掛金を支払えず取引を停止される恐れがでます。

同様に、キャッシュがなくなれば、従業員のかたへの給与の支払いが滞ります。

給与の支払いが滞れば、会社への信頼を失い従業員の方は去っていくでしょう・・・

このようにギリギリのキャッシュだけで財務を無視して戦うことは、大きなリスクです。

仮にそのタイミングで景気が良かったとしても、そのすぐ先に、非常に大きなリスクが潜んでいるリスクと隣り合わせなのです。

キャッシュを残し財務を強化していく

会社はそんなリスクを避けるためにも、キャッシュを会社に残していくことが重要です。

キャッシュを残し、キャッシュが十分すぎる水準に達したら一部のキャッシュはそれ以外の安定的に運用できる資産に変えていくことで資産を分厚くしていきます。

その結果、会社の分厚くなった資産から負債(借入金、未払費用、未払金など)を差し引いた残りである「純資産」の厚みを少しづつでも着実に厚くしていくことにつながります。

これが「財務」が強化された状態と言えるでしょう。

キャッシュが十分な会社は粘り強い

非常にシンプルですが、会社にキャッシュが十分残されていれば、少し、会社の業績が落ち込む期間があっても十分耐え抜いていくことができます。

近い将来、会社の業績が落ち込むことは、現在好調な事業を持つ経営者の方にとっては、現実感がないかもしれません。

しかし現実には、多くの会社が経営者が予想もしていないような波が来たときに、しかもそれが意外と早い時期に来ることで、潰れます。

事業の立ち上げの際にも意外と思ってもいないことで失敗したり期待していなかったことで成功があったように、想定を超えることは常に起きうるのです。

だからこそ、キャッシュを残し、財務を強化することが非常に大切なのです。

間違った「節税」で財務を崩壊させる例

税金が増えるから経費を増やすというサイクルの落とし穴

会社は利益が出ると、基本的に法人税が増えますよね。

ですので、利益が出てくると税金で持っていかれるから勿体無い。

だから、経費を使って利益をギリギリまで落として法人税を最小限にしよう・・・

そういう経営者の方が意外と多いのではないでしょうか。

確かに、せっかく稼いだお金を、丸々税金で持っていかれるとしたら非常に勿体無いように思えます。

それであれば、経費として使って会社に利益を残さなければ良いのでないか・・・

人件費も払っているわけだし、経費も皆で使えて、メリットしかないのでは・・・

このように思われる方が多い印象です。

経費を使いすぎるより法人税を払う方が財務は良くなる

確かに、税金で「丸々」持っていかれるのであれば、正しい判断です。

しかし、実際には税金は「丸々」ではありません。。

利益に対して連動して発生する、法人税と法人住民税・事業税。

これらの比率は「実効税率」と言われるものですが、日本の実効税率は大まかに中小企業であれば33%から35%程度です。

所得税とは違ってどんなに稼いでも基本的に一定です。

資本金1億円以上の大企業になると所得に連動しない外形標準課税となる関係で、所得連動分は、おおよそ30%から31%程度となります。

当たり前でありますが、利益を増やせば、税引き後でも約6割5分から7割の利益は会社に残るのです。

無駄な経費を使えば、100%残らない

逆に、無駄な経費、その場限りで、会社の成長につながらないお金を使って利益を無くしてしまえば・・・利益は10割なくなってしまいます。

確かに、利益が増えれば税金は上記の通り33%-35%程度かかるのはあるのですが・・・

だからと言って無駄な経費を使って利益をなくしてしまえば、もっと酷い状況になってしまいます。

経費の誘惑を断つことが財務強化の第一歩

ですので、この実効税率分の税金を差し引いた65%-70%の税引後利益を着実に積み重ねていく・・・

心理的に難しい面はあるかもしれませんが、無駄に「節税」の2文字に踊らされて経費を使いすぎずに、適正な水準の税金もしっかり支払うことがポイントです。

そうやって税引後利益を着実に貯めていくことがシンプルにしてとても大事なポイントです。

目の前だけ見ていると、経費を自己判断で自由に使えるということは経営者自身にとって、魅力的に感じることかもしれません。

しかし、このように経費の誘惑を断ち税引後利益を貯めていくこと、これが結局、あなたの会社の財務を強化し、あなた自身や社員全員の幸せが続くことにつながるのです。

「内部留保」の貯金が財務を強くする

内部留保は会社の貯金のようなもの

会社にとっては、この積み重ねていく「税引後利益」が、いわゆる「内部留保」となります。

内部留保とは、会社にとっての貯金のような性質のもので蓄積されるものとなります。

「内部留保」が増えれば、会社のキャッシュを含む「資産」が大きくなって借入金などの「負債」を大きく上回るようになります。

この状態こそが、いわゆる分厚い「純資産」を持てるようになった状態です。

内部留保が大きい会社は財務健全性を評価される

この状態に達したら、会社はちょっとやそっとのことでは倒産しません。

それどころか銀行側も今までよりもっと簡単に融資に応じてくれるようになるはずです。

銀行は、純資産の薄い会社と厚い会社を比べたら、純資産の分厚い会社を好みます。

「財務健全性」が高いと評価されることにつながっていきます。

そして、会社の経営は非常に安定したものになっていくことになるでしょう。

安定的な資産でさらに財務を強化

上記の流れでキャッシュが溜まり、いわゆる内部留保が増えて一定水準以上となれば、次のステップに進める可能性があります。

キャッシュをそれ以外の資産へ

たとえば、それらの資産を全てキャッシュだけで持っておくという必要はなくなります。

もちろん、ある程度、スピーディに融通できるキャッシュまたはキャッシュに近い状況で一定額を持っておくことはもちろん必要です。

ですが、それ以外のキャッシュは価値が下がりにくい不動産、できれば担保価値が見込めそうな不動産に換えていく・・・というのも一つです。

担保価値のある不動産を保有するケース

担保価値のある不動産を保有していれば、すぐに換金ができなかったとしても、金融機関がその担保価値を見込むことで融資を受けやすくなることが考えられます。

すなわちこれも財務面の強さの一つとなるでしょう。

もちろん、不動産価格の相場変動に一喜一憂していると本業に支障が出るということではあまり良くありません。

そのような場合には、そこは割り切って、キャッシュのまま持ち続ける。

またはリスクが低い、いわゆるローリスクローリターンの金融商品で持っておくことも一つでしょう。

財務強化につながる組織の動機づけとは

営業マンへの動機づけが財務改善と矛盾しないか

次に、財務を強くするための組織の動機づけ、インセンティブについて考えてみましょう。

販売・営業の動機づけやインセンティブ

たとえば、営業力が非常に高い組織の場合、営業マンの方の業績評価が、売上高だけに紐づけられているケースも結構あると思います。

最も極端なケースでは、歩合制の報酬体系となります。

インセンティブが強ければ強いほど、営業マンの方は、そのインセンティブだけにフォーカスし、それ以外のことを過小評価して行動するように方向づけられます。

表面的な売上高だけ見てしまうリスク

ですので、インセンティブの設計が表面的な売上高に偏っていれば、受注後の利益率の高い・低いを無視して、ただ単に目の前の売上高を上げるようになります。

例えば、システム開発会社の営業マンの方がご自身の売上高を上げることだけ考えて、安値で赤字になるような分量の業務を受注してきてしまう・・・

その結果、開発担当者が疲弊して、退職者が増え、納品時の品質も結果的に確保できず、結局クライアントの満足度や評判を下げてしまう・・・など。

売上高が伸びても、財務が改善しない場合もある

結果、売上高は順調に伸びているのに、利益率がなかなか改善しない・・・。

利益率が低いから売上高の見た目の割に、税引後利益は増えず、内部留保も貯まらない・・・。

ですので、財務を強化する方向に舵を切るのであれば、営業マンの方へも、財務を中長期的に改善する方向に動機づけをされることが大切となってくると考えられます。

財務を意識しつつシンプルな運用が効果的

さらに具体的な方向づけのテクニックについても少しお話しします。

営業マンを粗利で評価する場合

今までのお話しからは、営業マンの業績評価に粗利を取り入れれば解決するかというと・・・

どうでしょうか。

これは管理上の手間が増える割には、一概にそうとも言い切れません。

解決する場合もあれば解決しない場合もあります。

一見、粗利は良くても、実際には受注後のサポートや管理でマンパワーが多く必要となるものもあったりします。

また人件費以外の経費が実は多く発生するものもあるでしょうか。

細かすぎるよりは大まかに方向づける

そういった場合には、あまり数値を細かく管理しすぎるのではなく、ある程度大まかに方向づけること。

まずは、会社が最終的に利益を残すことになる優良な製品やサービス、またはそのような販売の仕方を見極めることが一つです。

そういった意味のある製品やサービス売上高の伸びを特に高く評価してあげることで、簡便的な方向づけをする。

これはシンプルなため意外とうまくいくようです。

中長期的に会社に利益を残す売り方を促す

まとめると、表面的な売上高の上昇だけを目指すように方向づけない。

しっかりと会社に利益を残すようなタイプの製品やサービスの売上高を伸ばすように方向づけること。

そうすることで、目先の数値だけでなく、中長期的に利益を残し、財務を強くしながら成長していく。

これが、理想形と言えるでしょうか。

財務デューデリジェンスの視点を持つ

決算書の利益が大きくなれば万全か?

上記までの点をクリアして、決算書の利益が大きくなってきたとしても、素直に喜べないケースが時々あります。

それは、実際には価値がないのに、価値があるかのように決算書上で表示されてしまっている資産が存在する場合です。

このようなケースは、税務申告上は、損失計上を保守的に行なっていることになり、特に税務調整を行わない以上は、税金を多めに支払うことになりますので税務調査等で問題にはなりません。

しかし、財務面から言うと隠れたリスクが沢山あることになりますので、会社の価値評価を行う際に評価を引き下げる要因となります。

M&Aの現場では財務デューデリジェンス(財務DD)によって、これらの隠れた債務は全て見つけられて引き下げ要因として報告されることになります。

そしてこれは何もM&Aの時だけ問題となるわけではなく、実態としても、財務の状況が見えにくくなって判断を誤らせる材料となっていると言うことに注意が必要です。

在庫が滞留しているケース

例えば、過去に仕入れた在庫で滞留しているものがあり、実際にはこの先販売することが難しい状況となっているような場合です。

そのような場合に、依然として在庫の金額を取得した時点の金額で計上し続けているとリスクです。

このような在庫は換金価値が無いにも関わらず、さも価値があるように決算書上見えてしまっていることになります。

すなわち隠れた損失(含み損失)が、経営者の方に見えなくなってしまっています。

得意先への売掛金が滞留しているケース

また、特定の得意先への売掛金が長期間滞留し、回収することが困難な状況となっているようなケースがあります。

このようなケースにおいて、売掛金に対して貸倒引当金を積んだり貸倒損失を保守的に計上しておらず、売掛金が隠れた損失(含み損失)を含んでいるとリスクです。

財務体力を過信し、誤った経営判断をしないこと

そして、ハリボテの利益と資産を信じて、会社の財務体力を過信して誤った経営判断をしてしまうとリスクはさらに大きくなります。

実際の体力に合わない重い投資を行なってしまったり、借入を必要以上に圧縮してしまったりするなど。

そういう状況になると、また少し特殊な状況が発生した時に、隠れていたリスクがどんどん明らかになって・・・最悪の場合、倒産まで至ってしまうリスクもあるでしょう。

月次決算で財務面もモニタリングする

財務強化の視点でモニタリング

また、財務を強化する視点を念頭に、決算書や財務数値のチェックを定期的に行なっていくことが望ましいです。

ただ、節税のためのチェックということだけでなく、財務を強化する視点でモニタリングをしていくことです。

定期的なチェックをしなかったことで、財務面でマイナスの方向に進んでしまっていることに気づかないような事態が起きないようにしたいですね。

財務を信頼できるパートナーと協議する

このように定期的にモニタリングをしていくにあたっては、できれば、月次決算の数値が上がるタイミングで毎月ミーティングを行っていくことがおすすめです。

例えば、

・売上高や業績の概況のチェックに始まり、

・会計仕訳が適切に反映されていることの確認

・財務面でプラスの方向にしっかり進んでいることの確認

・今後のアクションを変える必要はないのかの確認

・・・などなど。毎月、信頼できるパートナーとの間で資料を見ながらディスカッションできるのが理想的です。

月次決算の重要性については、当サイトの以下のページでも解説していますので、ぜひご覧いただければ幸いです。