起業を志す方にとって、最大の壁の一つが「資金調達」です。自己資金だけで事業を始めるのは理想的ですが、実際には設備投資や当初の運転資金として、融資が必要になるケースがほとんどです。

本記事では、創業融資の基礎知識から、審査に遭るための具体的なポイントまで、税理士の視点で徹底解説します。

創業融資とは?

創業融資とは、新たに事業を始める方や、事業開始後間もない方を対象とした融資制度のことです。実績のない創業期でも借り入れができるよう、特別な枠組みが用意されています。

主に以下の2つの選択肢があります。

日本政策金融公庫の創業融資

政府系金融機関である日本政策金融公庫(以下、公庫)が提供する融資です。

- 特徴: 融資実行までのスピードが比較的早く(約1ヶ月〜1.5ヶ月)、無担保・無保証人で利用できる「新創業融資制度」が有名です。

- メリット: 全国どこでも申し込みが可能で、創業者の最もスタンダードな選択肢です。

地方自治体の創業融資

都道府県や市区町村などの自治体、信用保証協会、金融機関の3者が連携して提供する融資です。

- 特徴: 自治体が利子の一部を補給してくれたり、保証料を負担してくれたりするため、公庫よりも低金利になる場合があります。

- メリット: 地域に根ざした支援が受けられますが、審査に2ヶ月〜3ヶ月程度の時間がかかる傾向があります。

起業するときに創業融資は受けるべき?

「借金はしたくない」と考える方が多いのも事実ですが、ビジネスを軌道に乗せるためには、戦略的な借り入れが非常に有効です。

設備投資の資金が必要なとき

内装工事、車両、パソコン、機械などの設備購入には多額の資金が必要です。これを自己資金だけで賄うと、手元のキャッシュが枯渇し、不測の事態に対応できなくなります。

運転資金が必要なとき

事業が軌道に乗るまでは、売上よりも支出が上回る期間が続きます。

- 仕入れ代金

- 家賃・光熱費

- 広告宣伝費

- 自分や従業員の給与 これらをカバーするための「予備費」として融資を受けておくことで、精神的な余裕を持って経営に集中できます。

自己資金もあった方が良い

融資を受ける際も、自己資金は「本気度」の証として重要です。目安として、総事業予算の 1/10〜 1/3 程度は自己資金で用意しておくことが望ましいでしょう。

公庫の創業融資はいつ申請するのが良い?

申請するタイミングによって、審査のポイントや受けられるメリットが異なります。

勤務先を退職して独立する際

最も良いタイミングは、「これまでの経験を活かして独立する直前、または直後」です。勤務時代の給与明細や源泉徴収票は、個人の信用力を示す重要な書類になります。

創業時の設備投資の計画ができたとき

設備融資の場合、領収書が発生する前(見積書がある段階)に申し込むのが原則です。既に支払いを終えてしまった後では、「融資の必要性がない」と判断されるリスクがあるため注意しましょう。

1期目が終わってから申請する場合

創業して間もなく、最初の決算(1期目)を終えたタイミングで申請することも可能です。この場合、事業計画書よりも「確定申告書・決算書」の内容が重視されます。

- 黒字決算の場合: 順調な経営実績が数字で証明されているため、審査には非常に有利に働きます。

- 赤字決算の場合: 創業1年目は赤字になりやすいものですが、「なぜ赤字になったのか」「2期目以降どう改善するのか」を客観的なデータで説明する必要があります。

- 注意点: 1期目の税金(所得税や消費税など)に未納・滞納がある場合は、融資を受けることが極めて難しくなります。納税義務をしっかり果たしていることが大前提です。

「創業時」vs「1期目終了後」のメリット・デメリット

| タイミング | メリット | デメリット |

|---|---|---|

| 創業時 | ・実績がなくても「計画」で審査してもらえる・無担保、無保証人の枠が使いやすい・手元の現金を減らさずにスタートできる | ・自己資金の要件が厳しくチェックされる・経験不足だと計画の妥当性を疑われやすい |

| 1期目終了後 | ・黒字であれば、創業時より多額の融資を狙える・事業の実績(数字)が最大の説得力になる・追加融資として申請しやすい | ・赤字や税金滞納があると審査が極めて厳しくなる・創業融資特有の優遇金利期間が短くなる場合がある・資金がショートしてからでは手遅れになる |

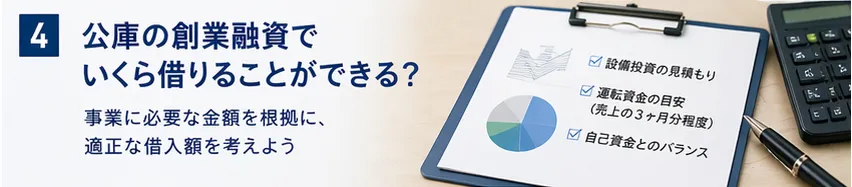

公庫の創業融資でいくら借りることができる?

借入額は「返せる金額」ではなく、「事業にいくら必要か」という根拠に基づいて決まります。

事業に必要な設備投資があるか?

見積書に基づいた適正な金額かチェックされます。高すぎる見積もりや、事業に関係のない設備は認められません。

事業が立ち上がるまでに必要な運転資金はどれくらいか?

一般的には、売上の 3ヶ月分程度が運転資金の目安とされます。これを超える場合は、詳細な資金繰り表による説明が必要です。

自己資金との関係

公庫の制度上は「自己資金が 1/10以上」とされていますが、実務上は、借入希望額の 1/3

程度の自己資金があると、希望額での満額回答を得やすくなります。

公庫の創業融資の審査に合格する確率は?

平均的な確率は?

公庫は詳細な採択率を公表していませんが、一般的には 50%〜 60%程度と言われています。つまり、2人に1人は落ちているという厳しい現実があります。

業種別に確率は違うか?

「飲食業」や「美容業」など、過去のデータが豊富な業種は審査の予測が立てやすい一方、これまでにない「新規性の高いITサービス」などは、収益モデルの説明が難しく、ハードルが上がることがあります。

年齢によって確率は違うか?

年齢だけで審査の合否が決まることはありませんが、年齢層に応じた優遇制度や審査の着眼点があります。

- 若者(35歳未満)やシニア(55歳以上): 公庫には「女性、若者/シニア起業家支援資金」という制度があり、通常よりも有利な利率で融資を受けられる可能性があります。

- 審査で見られるポイントの違い:

- 若年層: 実務経験が少ない場合、それを補う「熱意」や「事業の将来性」、徹底した「市場調査」が重視されます。

- シニア層: これまでの豊かな「実務経験」や「人脈」が最大の武器になります。ただし、完済時の年齢が高くなる場合は、健康状態や後継者の有無が確認されることもあります。

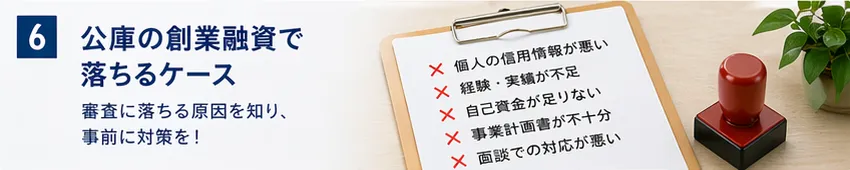

公庫の創業融資で落ちるケース

審査に落ちるのには明確な理由があります。以下の項目に該当しないか確認しましょう。

個人の信用情報が悪い

クレジットカードの滞納、公共料金の未払い、消費者金融からの借入などは致命的です。

経験・実績不足

これから始める事業について、会社員時代の経験が全くない場合、成功率が低いと判断されます。一般的には、同業種での経験が「6年以上」あると審査で高く評価されます。

自己資金が足りない

全くのゼロ(フルローン)での融資は極めて困難です。

- 必要な割合の目安: 公庫の規定では総事業費の 1/10 以上とされていますが、実務上は「1/3 程度」の自己資金を用意しておくのが理想的です。

- 通帳の履歴が重要: 単に金額があれば良いわけではなく、コツコツ貯めてきたプロセスが見られます。直前にどこからか借りてきたような「見せ金」は、通帳の入出金履歴から厳しくチェックされ、審査落ちの大きな原因となります。

事業計画書が悪い

数字の根拠が乏しい、市場分析が甘いなど、説得力のない計画書は不合格の元です。

面談での対応が悪い

質問に対して論理的に答えられない、身だしなみが不適切といった態度も審査に影響します。

公庫の創業融資の確率を上げる方法

確実に融資を引き出すためには、事前準備がすべてです。

- 経験の棚卸し: 自身のキャリアがどう事業に活きるかを言語化する。

- 自己資金の準備: 親族からの贈与やタンス預金ではなく、計画的に貯めた実績を見せる。

- 精緻な事業計画書の作成: 「いくら売り上げて、いくら残るか」を税理士等の専門家とシミュレーションする。

- 専門家の認定支援機関を活用する: 税理士などの認定支援機関を通じて申し込むことで、金利が優遇されたり、審査の信頼性が高まったりする制度があります。

大阪で創業融資を申請するならグロースチームにお任せ下さい。

創業融資は一生に一度しか使えない強力な武器です。だからこそ専門家に任せることは確実に創業融資を受け「次のステップに進むためのリスクヘッジ」として重要です。

グロースチーム経営会計事務所が選ばれる3つの理由

税務顧問から財務支援、経営管理まで一気通貫で対応

通常の税理士事務所では税務申告と税務相談の税務顧問業務だけを行うケースが多いです。これに対して資金繰りや資金調達、事業計画などの財務の観点からの支援が得意です。税務だけでなく財務だけでもない、経営管理までも含めた一気通貫での対応を行っています。

最新のITやテクノロジー税制に完全対応

従来のダウンロード型の会計ソフトではなくクラウド会計ソフトを100%利用することで、ネットバンキングの情報やクレジットカード、ECサイトの利用データなどをリアルタイムで連携して取込み活用できます。インボイス制度や電子帳簿保存法など最新の税制にも習熟しています。

現場や修羅場を知っているからこそのアドバイス

税理士事務所でしか働いたことのない税理士ではなく、店舗現場での勤務経験があり、かつ外資系経営コンサルティングファームでの勤務経験や、M&A財務アドバイザリー会社での勤務経験がある代表です。また、親族の企業の倒産や事業失敗も経験し、再生中の企業への支援など修羅場も経験しています。

まずは無料相談から

「これから会社を立ち上げるところで創業融資の存在を知って興味を持っている」「創業融資にチャレンジしたいけど自信がない」という段階からご相談いただけます。

TEL:050-1722-2963

お問い合わせフォーム:https://zeimu-support.com/contact-form/

初回相談 無料 | 事前予約で平日21:00まで対応可|オンライン相談可 | 大阪 南森町駅1分のオフィスでの面談可

まとめ

・創業前または創業間もない事業者向けに、日本政策金融公庫の創業融資があります。創業融資では創業期の会社が実績不足でも融資を受けやすい制度が整備されています。

・創業者向け制度では、原則として無担保・無保証人で融資を受けられるケースがあり、創業時の資金調達ハードルを下げることができます。

・融資審査では事業計画や資金計画の内容が重視されるため、創業計画書の作成支援や面談対策など、審査通過率向上のための対応が重要となります。

・自己資金は重要な審査要素ですが、現在の制度では必ずしも多額の自己資金が必須ではなく、事業経験や計画内容によって融資可能性を判断します。

・融資獲得をゴールとせず、創業後の会計・税務・経営管理まで継続して伴走してくれる専門家の支援を受けることが大切です。